白宫东厅那场宣誓仪式,气氛微妙得很。凯文·沃什手按圣经,旁边站着的不是央行前辈,而是总统本人。打破40年惯例,由总统亲自"加冕"美联储主席——这一幕,已经够全球市场琢磨好一阵子了。

线上炒股配资但比仪式更值得琢磨的,是他接下来要做的事。

全球市场的关键转折点来了。沃什正式接替了鲍威尔出任美联储主席,这件事情的影响,远超过世界上发生的任何一件大事,包括霍尔木兹海峡是否被封锁,包括俄罗斯跟乌克兰打得没完没了。美联储主席的货币政策会影响全球所有资产的定价,这个逻辑就发生切换了。

沃什上任之前就说了一些话,比如他喜欢"混乱的会议"。意思是别把那种传统、安排好台词的东西摆出来念,而是要进行一场像家庭辩论一样的讨论,类似头脑风暴。他上任之前就已经放话,要对美联储进行系统性改革。最著名、最影响市场的,就是那句——降息缩表。

为什么他会想出这种招?看看他的履历就明白了。他不是一个简单的经济学家,跟鲍威尔跟耶伦完全不一样。他更像美国财长贝森特,是实战派。

典型的从华尔街到政府再到央行的复合型人物。早年在摩根士丹利从事并购和投资银行业务,2006年到2011年成为美国历史上最年轻的美联储理事,同时经历了2008年的金融危机,那次危机里他是拯救行动的关键角色。

全球所有央行都有宏观审慎部门,这个部门跟沃什有扯不完的关系。

这一次他正式接任美联储主席,任期足足四年,而且要继续担任美联储理事——这一坐就是十几年。所以大家才反应过来,米兰为什么要离开美联储。美联储唯一的鸽派为什么这次影响那么大?因为米兰得给他让位置。理事任期长,鲍威尔不当主席了,理事位置还在,他又不退,所以唯一一个鸽派不得不辞职,给沃什让位,否则这事就太荒唐了。

事实上市场很紧张——美联储唯一的降息派没了。

沃什讲他是要降息的,但他还要缩表。这就跟传统意义上的那种宽松,跟我们说的QE量化宽松,完全没关系了。

这说明什么?全球央行都得盯着美联储的变化看,特别是跟美元联系汇率挂钩的那些地区。比如中东,那些卖石油的国家,几乎都是跟美元绑定的,货币政策紧跟美联储走。所以影响极大。

沃什能上来,他肯定跟特朗普提前谈过的。他愿意降息,可他坚持缩表。他有一套经典理论——把QE这种量化宽松只当作应对危机的金融工具。简单说,在他任期内不可能给你放水,但可以降息。

他不提供足够多的量,但要让流动性转起来。货币供给通过流动性去调节,而不是通过基数去调节。这意味着——美联储不会再无限地去托底了。

想想过去15年,美股最大的隐形支撑是什么?不要做空。美股一直在涨,靠的不是盈利。看看特斯拉这种公司,它的市值和盈利能力匹配吗?真正的支撑是美联储的资产负债表在不断扩张。2008年时大概才8000亿美元,到了疫情之后2022年已经接近9万亿美元。截至2026年5月21日当周,美联储资产负债表约为6.7136万亿美元看,仍显著高于疫情前。

沃什要带来什么改变?他要改的是一种机制。

过去的市场逻辑很简单:经济一不好,美联储就降息;股市一跌,美联储就放水;金融系统一紧张,美联储就扩表。沃什的逻辑是——美联储不可能永远当市场的保险公司,资产负债表不能无限扩张,量化宽松这种危机工具不能变成常态工具。

对市场的意义是什么?托底这种概念下降了。资产必须回到它的盈利、它的现金流、它真实的实力定价。

因为沃什清楚,现代宏观经济环境不支持无脑宽松。美联储基准利率仍在3.5到3.75这个区间,4月的CPI 3.8远超预期,核心CPI 2.8%,PPI都到6了——这是远高于美联储2%目标的水平。

沃什上台,想打破现有局面,先从美联储内部开刀。他不会像鲍威尔那样,前面摆个点阵图,然后让各位联储官员发表一堆言论。他要减少官方讲话,按规则来。让市场对美联储的具体行为有更多不确定性,但对规则有更多确定性。

也就是说,美联储加息或降息的判断关键,不再是看CPI出来之后再做反应。特朗普一直在喊鲍威尔太慢、太迟钝——当年放水放晚了,加息也加晚了,鲍威尔总是延迟做事。鲍威尔看的是数据出来后的反应,而沃什明显是前瞻派——比如看到PPI走势预测下个月CPI走向,提前就把政策做好。可能不加息,但要加速缩表。缩表反而成了他对抗通胀的好办法。

而且沃什想降息也不是说降就能降的。现在美联储内部全是鹰派,他真要降,投票的人也不一定同意。市场中甚至已经有人开始担心加息了。

有人会担心沃什跟特朗普走得近,会不会丧失独立性?这一点他在国会听证时已经明确表态——美联储的独立性他坚决拥护。当然,不能因为一个人说什么就完全相信他。但通过他降息缩表的态度看,他明显是在对冲特朗普那套激进的降息策略,他实际上还是要收紧的。这种一边应付特朗普一边干自己事的做法,也表明这个人骨子里还是想守住独立性的。

所以美国股市将结束这种长期全面上涨,变得更加务实。现在标普500还在7445点左右,远期市盈率20.84倍,未来12个月美股盈余大概357美元,这和10年期美债4.5%左右的收益率——基本不相上下。估值并不便宜。

但市场也没崩盘。瑞银分析,标普500从7500点还可能上到7900点。为什么?因为经济结构在变,数据中心、半导体、能源,这些领域的盈利性依然非常强劲。

沃什的时代,不是牛市结束了,而是乱涨结束了。仔细体会,这跟中国长期追求的慢牛、强调实体经济,居然有不谋而合之处。全球现在都在互相借鉴,谁的好用就用谁的,只不过描述方式不一样罢了。

那么回到那个最关键的问题——沃什掌舵美联储,对中国到底是好是坏?

短期看,对中国未必是坏事,甚至藏着不少机会。

沃什的政策组合自相矛盾——既要降息,又要缩6.7万亿美元的资产负债表,还想推动央行"瘦身"。这种既要马儿跑又要马儿不吃草的组合,落地难度极大。政策推不动,美国经济硬着陆的风险反而上升。

更关键的是,中美货币政策周期正在出现一次历史性反转。美国在紧缩,而中国LPR利率已经连续12个月不动——1年期3.0%、5年期3.5%,明显还有降息空间。这跟2022年那波美联储加息、中国被迫降息的局面完全不同——那时是被动应对,现在是有充足政策余地从容应对。美元有加息压力,人民币贬值的空间就没那么大,资本外流压力也会减弱。

还有最容易被忽视的一点——沃什要缩表,全球美元流动性会变少。对中国出口企业来说,美元少了、贵了不是好事;但对人民币国际化而言,这反倒是难得的窗口。东南亚、中东、南美这些地区,在美元紧缩周期里最缺的就是流动性。人民币这时候补位,时机刚刚好。

中长期看,确实有压力。沃什带着一套"生产力竞赛"的战略竞争观上台,想通过提升美国生产力、巩固美元主导地位来挤压外部竞争对手。一旦他这套打法真的跑通,中国面对的外部环境压力会明显上升。

但中美博弈从来不是一两次人事变动就能定输赢的。沃什再鹰派,也得面对美联储内部四十年未见的严重分裂——他上任前那次议息会议上,已经有四名成员直接投了反对票。他要把自己的理念变成政策,光摆平总统不够,还得先搞定自己人。

元股证券:ygzq.hk鲍威尔的美联储时代,市场交易的是美联储会不会救市;而沃什的时代,市场逻辑变成了——没有美联储兜底,谁还能凭真本事赚钱。

对于已经在推动经济转向高质量发展的中国来说,这种"凭本事吃饭"的世界综合金融服务信息网,未必不是一个更公平的赛场。

“ 美方尚未与伊朗达成共识。”这是美国副总统万斯在巴基斯坦举行的新闻发布会上的最新表态。 万斯说,美方已展现出“相当的灵

2026-04-12

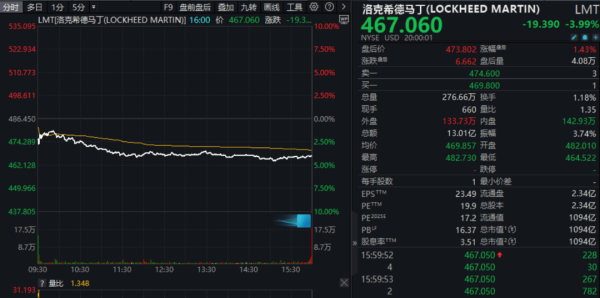

当地时间6月16日,F-35战机生产商洛克希德·马丁公司的股价大跌近4%,单日市值蒸发45亿美元。 有分析指出,F-35

2026-03-01

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 元股证券:ygzq.hk 海量资讯、精准解读,

2026-04-30

配资 在在机构与散户力量此消彼长的阶段中下,股票实盘的估值体系演变近期,在区域性证券市场的市场风格尚未完全定向的阶段中,

2026-03-07

据新华社,美军中央司令部24日在社交媒体发文说,美国“拉斐尔·佩拉尔塔”号驱逐舰在执行对伊朗港口封锁任务时,拦截了一艘悬

2026-04-26